『再雇用で「学生時代の未納」を埋められる?』 ~厚生年金・国民年金の仕組みと打ち手~

国民年金の納付期間は、20歳から60歳までの40年間ですが、ふとしたきっかけで、自分が大学生時代に未納だったことに気づきました。

「まさか自分が!?」

思ってもみなかったのですが、もし60歳の定年後に再雇用で働いたとしたら、昔の未納を「埋められる」のか?

色々調べると、定年再雇用期間を使えば、「昔の年金未納は“消せない”が、再雇用で“埋め合わせする手はある”」と分かりました。

わが身のことになってちゃんと調べた、年金未納問題を記事にしました。

きっかけは突然に

会社の先輩が定年となり、再雇用でまた一緒に働けることになっていますが、いったんお休みを取ってから再び働くことになるために、ご挨拶がありました。

その中のお話で、こうおっしゃったのが気になりました。

ファイナンシャルプランナー(以降FP)技能検定の勉強で、さんざんやった公的年金の被扶養者要件、覚えてます。

再雇用でも70歳になるまでは、厚生年金の被保険者として保険料を支払う

でも、国民健康保険の加入は60歳未満、60~65歳で任意加入すれば資格期間不足を補うことができますが、厚生年金の被保険者の場合は、任意加入はできません。

これはちょっと、調べないといけないな、と思いました。

用語の整理

公的年金は、金銭面で老後の生活を支えてくれる重要な社会保険の一つですが、言葉の定義があいまいだと混乱してしまいます。

わたしが今回まず最初にやったことは、FP検定試験でもよく出る、年金にまつわる期間を示す用語の整理でした。

- 保険料納付済期間 保険料を納めた期間

- 保険料未納期間 保険料を納めなかった期間

- 保険料免除期間 保険料が免除され、納めたことになる期間

- 合算対象期間 保険料が未納でも、納めたことになる期間

- 受給資格期間 保険料を納めたことになる期間の合計

受給資格期間は、以下の式で算出されます。

受給資格期間 = 保険料納付済期間

+ 保険料免除期間

+ 合算対象期間

保険料免除期間は、免除の内容によって収めたことになる期間が変わりますが、この記事の主題から離れてしまうため、詳細については日本年金機構のこちらのページをご参照ください。

今回よくわかっていなかったのは、「合算対象期間って何?」でした。

受給資格期間

サラリーマンとして働くと、国民年金の第2号被保険者となりますが、この時点で資格の話なのを理解する必要がありました。

そこで、年金機構のホームページで、第2号被保険者について改めて確認しました。

第2号被保険者 年金機構のホームページより

70歳未満の会社員や公務員など厚生年金の加入者を第2号被保険者といいます。これらの方は、厚生年金の加入者であると同時に、国民年金の加入者にもなります。

加入する制度からまとめて国民年金に拠出金が支払われますので、厚生年金の保険料以外に保険料を負担する必要はありません。

なお、65歳以上の厚生年金の加入者で、老齢または退職を支給事由とする年金給付の受給権がある方は、第2号被保険者とはなりません。

大事なのは2段落目、「直接、保険料を負担していない」です。

さらに、合算対象期間について確認しました。

合算対象期間 年金機構のホームページより

老齢基礎年金を受けるためには、原則として、保険料を納付した期間と免除された期間を合算して10年の年金加入期間が必要です。

しかしながら、これまでの年金制度の変遷の中で国民年金に任意加入しなかったり、国民年金の被保険者の対象となっていなかったことなどにより10年を満たせない場合があります。

そこで、このような方も年金を受給できるよう、年金額には反映されませんが受給資格期間としてみなすことができる期間があり、この期間を「合算対象期間」といいます。

保険料を納付した期間と免除された期間に合算対象期間を加えた期間が10年以上あれば老齢基礎年金の受給要件を満たすことになります。

そして、合算対象期間に該当する主なものの中に、今回の話に該当することがズバリと明記されていました!

第2号被保険者としての被保険者期間のうち、20歳未満の期間又は60歳以上の期間

受給資格期間と保険料納付済期間はイコールではないのは理解していましたが、あいまいだったのは合算対象期間だったのです。

合算対象期間は「カラ期間」とも称され、様々な要件があって、20歳以上60歳未満の期間に限るものもあるので、注意がいるなと思いました。

では「何が増える」のか

いよいよ本丸の、「再雇用で未納期間を埋めたい」の意味に入っていきます。

学生で国民年金が未納だった4年間に対して、再雇用では、厚生年金の被保険者となる期間が加わります。

老齢基礎年金(国民年金)と老齢厚生年金(報酬比例部分)で、それぞれ何が増えるのかを分析してみました。

国民年金(老齢基礎年金)

2025年度の国民年金の満額の年金額は、831,700円です。

実際の支給額は、20歳から60歳までの40年にあたる480月が分母で、保険料納付済期間が分子になります。

再雇用期間は合算対象期間になるため、再雇用で働いても、未納期間は埋まらないことが、計算式からわかります。

受給資格期間 = 定年までの受給資格期間 + 再雇用期間

年金額 = 満額 ✕ (保険料納付期間 / 480月)

先輩が言っていたこととは異なり、サラリーマンで第2号被保険者で再雇用で働くならば、国民年金の受給額は増やせません。

ただし、再雇用で働いた分だけ、受給資格期間を増やすことはできます。

厚生年金(老齢厚生年金)

では何で埋められるかと言うと、厚生年金の増額がその正体です。

再雇用中に厚生年金の被保険者であるということは、厚生年金(報酬比例分)の受給額が増えることを意味します。

どれくらい増えるかは、決められた係数を平均報酬月額にかけることで算出できます。

増額する年金額 = 再雇用期間 ✕ (5.481 / 1000)

給料を稼げるのはもちろんですが、サラリーマンとして再雇用で働くと、厚生年金を積み増しできる効果があるのが再認識できました。

再雇用の効果

ここまで分析した結果をシミュレーションできる試算ツールを作り、いろいろと数字を変えて、年金受給額の具体的なイメージができるようにしてみました。

この記事の最後に、厚生年金×再雇用シミュレーターを設置しましたので、いろいろと数字を変えてお試しください。

初期値に入れている数字は、以下の通りです。

| 保険料未納期間 | 4年(大学生時代) |

|---|---|

| 再雇用期間 | 5年 |

| 再雇用の標準報酬月額 | 25万円 |

| 再雇用の賞与額 | 2か月分(50万円) |

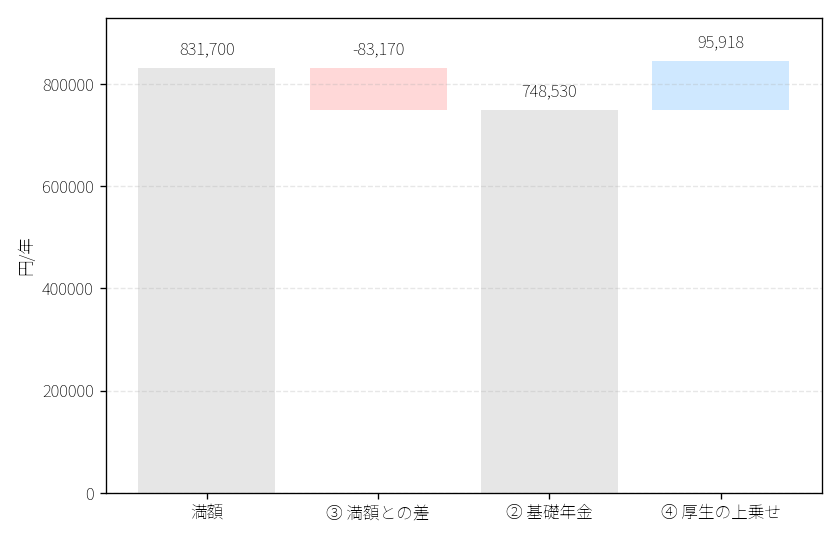

保険料未納期間によって国民年金は減額になりますが、再雇用により厚生年金が増えます。

基礎年金満額 831,700円

基礎年金(受給額) 748,530円

満額と基礎年金の差額 -83,170円

厚生年金(再雇用分の上乗せ) +95,918円

——————————————–

埋め合わせ相当分 +12,748円

※すべて年額です

今回の数字の場合は、「埋め切って12,748円増やせた」と分かりました。

まとめ

最後に、今回分析したことのまとめです。

- 昔の国民年金の未納は「消せない」

- サラリーマンで再雇用では、

国民年金は「埋め合わせできない」

厚生年金が増やせるので「埋め合わせに相当する」と考えることはできる

過去の未納を「消す」ことはできませんが、再雇用で厚生年金を増やせるために、それを「埋め合わせ相当と考えることはできる」、とわかりました。

この記事は以上です。

自分や家族の悩みを解決できるようになったら、身近な人の悩みもサポートできるといいな

思いに従い分析してみると、学びの多い身近な出来事でした。