個人向け国債でわかる「債券利回り計算」 ~新発債・既発債で、FPの計算を実感した瞬間~

先月のこと。

2021年に旧NISAで購入した投資信託が、2025年末で非課税期間満了となり、課税口座へ払出される連絡が証券会社から届きました。

当時はハイリスクハイリターンで投資をしましたが、自分の老後が近づきつつあるので、今後は安定した貯蓄に、少しずつ振り向けたいなと思っています。

そこで、「この投資信託を売却して、個人向け国債を買おう」と考え、個人向け国債の情報を証券会社のホームページで調べてみると、やたら利率のよい「既発債」なるものが目に留まりました。

「これは何なんだろう?」

「どういう仕組みなんだろう?」

わき上がった疑問を調べてみた結果、ファイナンシャルプランナー(以下FP)の勉強が活かせる話だったとわかりましたので、この記事で紹介します。

個人向け国債とは何か

まず、そもそも「個人向け国債」とは何かについて、財務省HPの説明を確認します。

「個人向け国債」は、原則として個人の方だけが購入できる国債です。

お近くの証券会社、銀行、郵便局などの金融機関で購入でき、見返りに得られる利子の受け取りは半年ごとに行われます。

満期を迎えると、最初に提供したお金(元本)が目減りすることなく戻ってきます。

少額から購入できるので、初めての資産運用でも安心です。

FP試験で学ぶ「債券」の中で、実際に個人が購入でき、最も現実に近い代表例が個人向け国債です。

計算問題では数字だけを追ってきましたが、実際に「毎月発行され、金融機関の店頭で並んでいる商品」です。

FP試験でよく見かけるのは、個人向け国債の特徴を示した虫食い表の問題ですが、その中でもよく問われる項目を抜粋します。

個人向け国債には、満期や金利タイプの異なる3つの商品がありますが、商品名があったのを、今回調べて初めて知りました。

新発債と既発債って、なに?

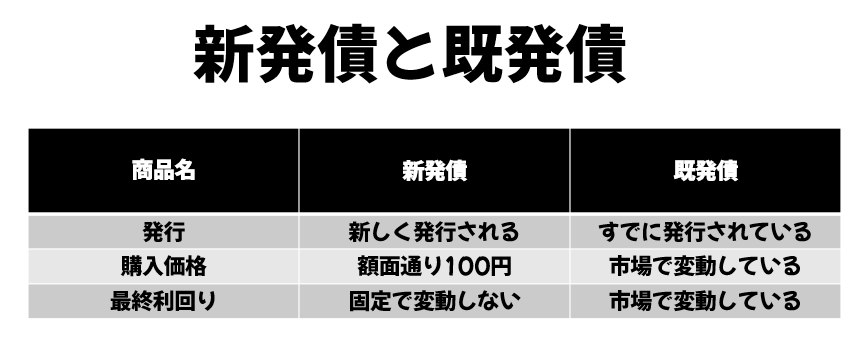

証券会社で個人向け国債のページを見ると、「新発債」「既発債」という2つの項目に分かれていました。

新発債? 既発債? これ、なにが違うの?

FP試験では当たり前のように債権の問題を解いてきたのに、実際の商品ページで見ると、知らない言葉に遭遇して、立ち止まってしまったのです。

証券会社の説明(このリンクは楽天証券です)を見て、「新発債」「既発債」はこういうものだと、おおよそ理解ができました。

では、最終利回りとは何のことでしょうか?

ここで、FP試験でやってきた計算を思い出すと、証券会社で「利回り◯%」と表示されている債権の利率が、FP試験の『あの計算結果』だと気づきます。

新発債

新発債は、額面通り100円の購入価格で表面利率が決まっているので、最終利回りは、FP試験の 「応募者利回り」として計算してきました。

既発債

一方、既発債は、額面100円とは限らない価格が市場で決定され、償還時は額面100円となるため、最終利回りは、FP試験の 「最終利回り」そのものです。

そして、償還日より前にまで売却すれば、「所有期間利回り」になりますね!

なぜ既発債は100円で売られていないのか

証券会社で個人向け国債の買い付け単価を見てみると、「新発債」と「既発債」では、表示されている数値がずいぶん違うことに気づきます。

- 新発債

- 購入単価は額面どおり 100円

- 利率は、財務省が公表している金利情報どおり

- 既発債

- 購入単価は 100円ではない

- 利回りは、新発債より高めに表示されていることが多い

同じ国債なのに、なぜこんな違いが出るのでしょうか。

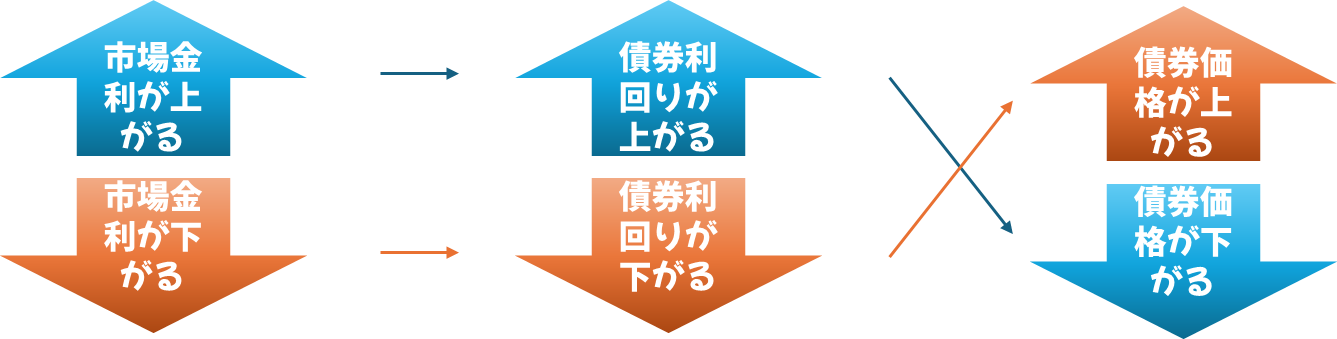

カギは「市場金利」と「債券価格」

この違いは、FP試験で必ず出てくる市場金利と債券価格の関係そのものです。

FPでは、こんな形で覚えてきました。

市場金利が上がると、債券利回りは上がり、債券価格は下がる

市場金利が下がると、債券利回りは下がり、債券価格は上がる

試験では一文で暗記して終わりがちですが、既発債の価格を見ると、この関係がそのまま現実に現れていました。

なぜ価格が動くのか

すでに発行されている既発債は、「表面利率は、発行時に決まったまま途中で変えることはできない」という特徴があります。

一方で、市場では、新しい国債がより高い利率で発行されることがあります。

すると、どうなるでしょうか。

利率の低い既発債を、額面100円のままでは買ってもらえませんので、価格を下げることで利回りを調整します。

既発債は、「満期には額面100円で償還される」という仕組みなので、その結果、購入価格が安いほど、利回りは高く見えることになります。

証券会社のページで、既発債の単価が100円より安く、利回りが新発債より高くなっているのは、このためです。

FPで勉強した内容が、そのまま目の前にあった

ここまで見てくると、

- 新発債が100円で売られている理由

- 既発債が100円では売られていない理由

は、すべて、FPで勉強した「市場金利と債券価格の関係」そのものが表れているのが分かりました。

試験では暗記していた一文が、証券会社の商品ページで、そのまま再現されていた

そう気づいた瞬間、債券の価格と利回りが、数字ではなく「動き」として理解できるようになりました。

「利回り」を実際に計算してみる

ここまでで、

- 新発債と既発債の違い

- 市場金利と債券価格の関係

は、暗記ではなく「動き」として理解できました。

では最後に、証券会社で表示されている「利回り」を、自分の手で計算して確かめてみます。

証券会社で実際に売られている新発債と既発債を計算

ここでは、証券会社の個人向け国債ページに掲載されている新発債・既発債の諸元をもとに、利回りを計算してみます。

実際に売られていた商品には、以下のようなものがありました。

新発債

新発債は、

- 購入価格:額面どおり100円

- 利率:発行時に決まっている

という条件なので、FP試験でおなじみの「応募者利回り」を使います。

応募者利回りの計算式に、諸元表の数値をそのまま当てはめてみると

証券会社に表示されている利回りと、計算結果が一致しました。

当たり前といえば当たり前ですが、実際の商品の利回りが、自分が計算してきた式から出ていることを、はっきり確認できました。

既発債

既発債は、

- 購入価格が100円ではない

- 満期には額面100円で償還される

という条件なので、「最終利回り」を計算します。

こちらも、最終利回りの計算式に諸元表の数値を当てはめてみると

証券会社に表示されている利回りと、計算結果が一致しています!

これも当然の結果ですが、FP試験の計算が、実際の利回り計算にそのまま使われているという実感がありました。

あたりまえの結果なのに、「確かめられた」こと自体が、すごく実践的

ここが、机上の計算と実務の大きな違いだと感じました。

改めて、FP過去問を解いてみる

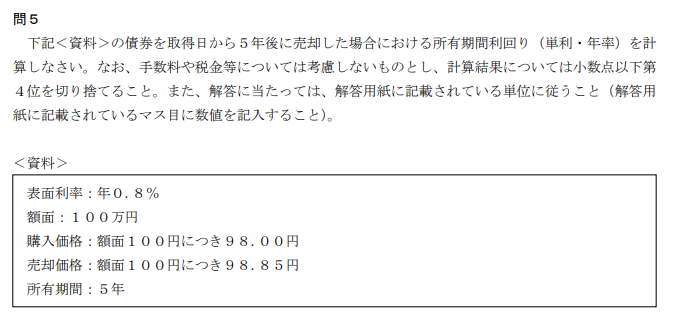

最後に、2級FPの過去問を改めて見てみます。

日本FP協会 2級ファイナンシャル・プランニング技能検定実技試験(資産設計提案業務)2024年1月

日本FP協会 2級ファイナンシャル・プランニング技能検定実技試験(資産設計提案業務)2024年1月

計算を間違わなければ、答は

ですが、ここまで記事を読み進めたあとで問題を見ると、この問題は、実際に売られている既発債の所有期間の計算を、そのまま問題にしたものだとわかりました。

まとめ|FPの計算は「試験のため」じゃない

FP試験で何度も解いてきた、債券の計算は、実際の商品を比較し、判断するための道具でした。

- 新発債の利回りは「応募者利回り」

- 既発債の利回りは「最終利回り」「所有期間利回り」

- 証券会社で表示されている利回りは、FP試験の計算そのもの

計算できるようになることがゴールではなく、目の前の数字が何を意味しているか分かることがゴール

個人向け国債をきっかけに、そのことを実感できたのが、今回の一番の収穫です。

この記事は以上です。

自分や家族の悩みを解決できるようになったら、身近な人の悩みもサポートできるといいな

思いに向けて、日々是精進🔥です。