『相続時精算課税制度』 ~複数の贈与者のときは?相続時にどうなる?~

相続時精算課税制度は、2級FP技能検定実技試験でよく出る問題で、かつ記憶違いや記憶が飛ぶ問題でもあると思います。

そんな相続時精算課税制度ですが、過去問を解いていたときに疑問に思ったことを深堀りし、記事にしました。

疑問に思ったことは?

2級FP技能検定実技試験で問われる、相続時精算課税制度のポイントは、以下です。

- 贈与者ごとに適用できる

- 110万円の基礎控除を適用できる

- 累計2500万円まで非課税

- 超過分の贈与税率は一律20%

ここでちょっと疑問がわきました。

- 適用する贈与者が、複数いたらどうなる?

- 相続が始まったら、支払った贈与税はどうなる?

この2点を深堀りしました。

令和5年度に改正あり

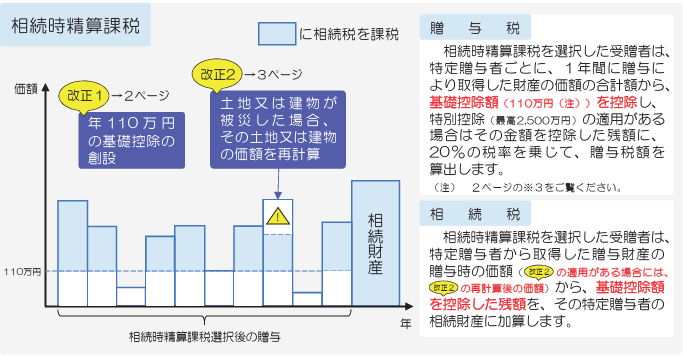

令和5年度税制改正により、相続税法及び租税特別措置法の一部が改正され、令和6年1月1日に施行されたことの一つが、相続時精算課税に係る基礎控除の創設です。

国税庁のホームページに、そのあらましがPDFで公開されていますが、改めて読むと、贈与税と相続税を抑えるためのよい制度なのだとわかりました。

国税庁の資料より抜粋

国税庁の資料より抜粋贈与税と相続税、それぞれでどのように扱うのかが示されていますが、この手のものは、具体的な数字がないとピンとこないです。

具体例を探すと、相続時精算課税の選択をした場合の贈与税の計算例が、タックスアンサーに示されていました。

タックスアンサーは、かなり使える仕組みだったのですね。

FPに関わらなければ、全く知らずにいたかもしれません。

特別控除額は、贈与額から基礎控除額を引いてから適用することが、よく理解できました。

実技試験の時に、メモ用紙に棒グラフを書きながら解けば、勘違いや数字の取り間違いが減りそうです。

答えは国税庁に聞こう!

相続時精算課税制度を適用する贈与者が、複数いたらどうなる?

国税庁のタックスアンサーに、そのものずばりの答えがありました。

2級FP技能検定試験では問われないかもしれませんが、特定贈与者(相続時精算課税制度を適用する贈与者)複数の場合は、基礎控除110万円は課税額で按分されます。

この場合の相続時精算課税に係る基礎控除額は、贈与をした人ごとではなく、贈与を受けた人ごとに1年間で110万円となります。したがって、1年間に複数の人から相続時精算課税に係る贈与を受けた場合、110万円を特定贈与者ごとの贈与税の課税価格であん分し、そのあん分した基礎控除額をそれぞれ特定贈与者から贈与を受けた財産の価額から控除します。なお、特別控除額については、贈与を受けた人ごとではなく、贈与をした人ごとに累積で2,500万円まで控除することができます。

試験では、特定贈与者(相続時精算課税制度を適用する贈与者)は1人ですが、深堀しないと、これはわかりませんでした。

最初の疑問は、すっきりしました。

相続が始まったら、相続時精算課税制度で支払った贈与税はどうなる?

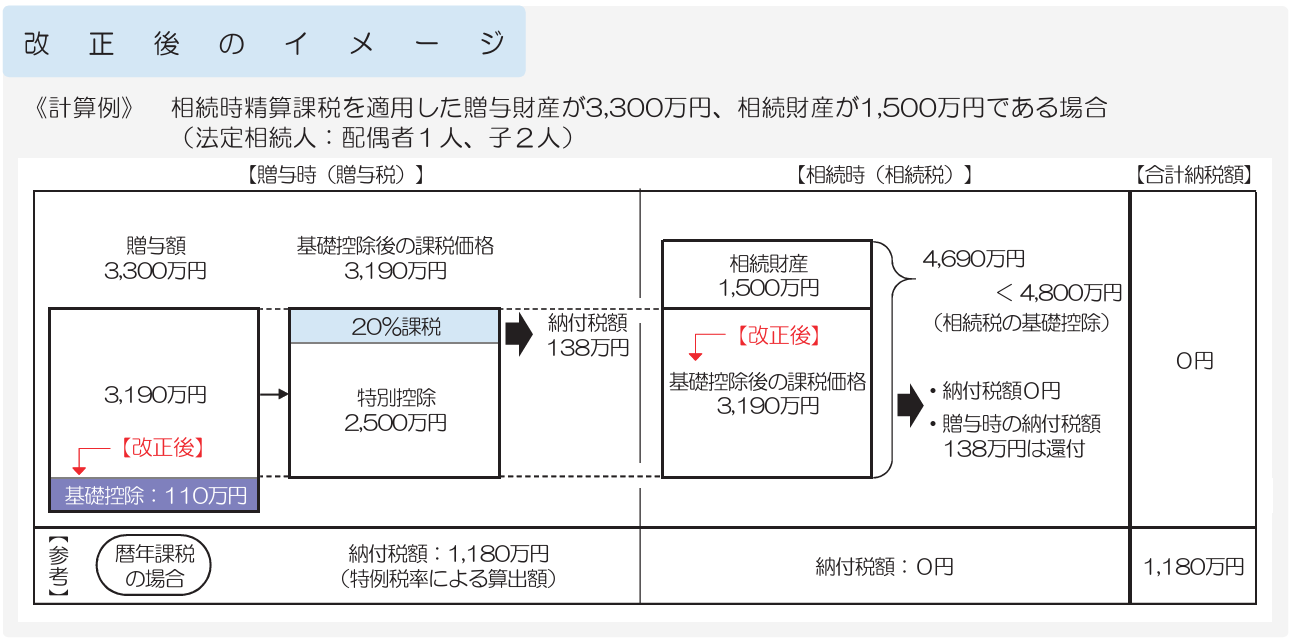

これは、前出のあらましに、答えがありました。

相続時精算課税制度で、基礎控除110万円が適用されること、さらに、暦年課税との税額の違いが、分かりやすく説明されています。

この例では、贈与税はいったん138万円を支払うが、相続時に基礎控除4800万円(=3000万円+600万円x3人)が適用されて相続税はゼロになります。

しかも、支払っていた贈与税は相続時に還付されます。

相続税の基礎控除額と対象財産価額次第では、その贈与者からの贈与税と相続税の合計は、ゼロになる場合もあるのですね。

2番目の疑問も、すっきりしました。

おまけ

過去問を解いてみる

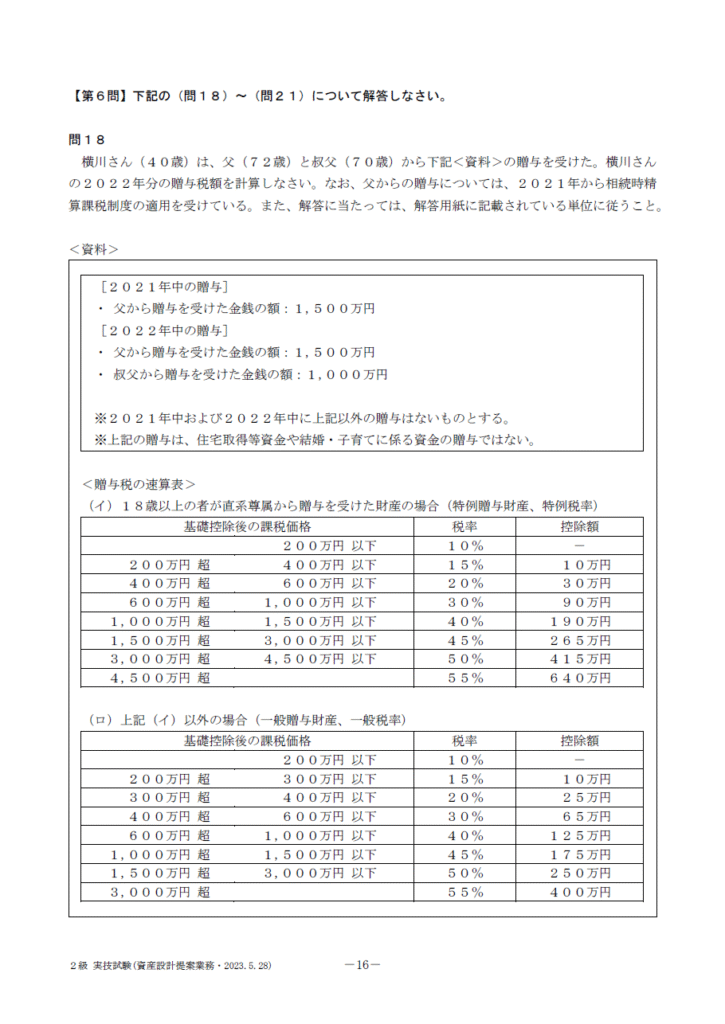

2級FP技能検定実技試験を題材に、令和7年9月現在の相続時精算課税制度で、過去問を解いてみます。

日本FP協会 2級ファイナンシャル・プランニング技能検定実技試験(資産設計提案業務)2023年5月

日本FP協会 2級ファイナンシャル・プランニング技能検定実技試験(資産設計提案業務)2023年5月

相続時精算課税が適用される父は、前年の贈与額から相続時精算課税の残額を算出するのがポイントです。

■2021年

【父】

1500 – 110 = 1390(万円)

特別控除1390万円を差し引くと、課税価格はゼロ

特別控除の残額は、2500 – 1390 = 1110(万円)

■2022年

【父】

1500 – 110 -1110 = 280(万円)

課税価格は、280 x 0.2 = 56(万円)

【叔父】

1000 – 110 = 890(万円)

課税価格は、890 x 0.40 – 125 = 231(万円)

【合計】

56 + 231 = 287(万円)//

グラフ描画コード

国税庁の計算例を棒グラフ化するpythonコードです(個人の趣味で作りました)。

数字はベタ書きですが、計算結果を入れるようにすれば、自由度が高くなります。

import matplotlib.pyplot as plt

import numpy as np

from matplotlib import font_manager, rcParams

# --- 日本語フォント設定 ---

jp_font_candidates = [

"IPAexGothic", "IPAGothic", "Noto Sans CJK JP", "Noto Sans JP",

"Yu Gothic", "Hiragino Sans", "MS Gothic"

]

available_fonts = {f.name for f in font_manager.fontManager.ttflist}

chosen_font = None

for name in jp_font_candidates:

if name in available_fonts:

chosen_font = name

break

if chosen_font:

rcParams["font.family"] = chosen_font

# データ

years = ["1年目", "2年目", "3年目"]

x = np.arange(len(years))

total = np.array([1000, 1000, 1000]) # 贈与額(万円)

basic = np.array([110, 110, 110]) # 基礎控除

special = np.array([890, 890, 720]) # 特別控除使用額

taxable = np.array([0, 0, 170]) # 課税対象額

# 積み上げ棒グラフ

fig, ax = plt.subplots(figsize=(10,6))

width = 0.65

ax.bar(x, basic, width, label="基礎控除額")

ax.bar(x, special, width, bottom=basic, label="特別控除額")

ax.bar(x, taxable, width, bottom=basic+special, label="課税対象額")

# 合計ラベル(重なり防止のため改行&位置調整)

for i in range(len(years)):

ax.text(x[i], total[i] + 40, f"合計\n{total[i]}万円",

ha="center", va="bottom", fontsize=11, linespacing=1.2)

# セグメント内注記(小さい帯は外側に表示)

def annotate_segment(values, bottoms, labels):

for i, (v, btm, lab) in enumerate(zip(values, bottoms, labels)):

if v <= 0:

ax.text(x[i], btm + 15, f"{lab} {v}万円", ha="center", va="bottom", fontsize=10)

elif v < 60:

ax.text(x[i], btm + v + 10, f"{lab} {v}万円", ha="center", va="bottom", fontsize=10)

else:

ax.text(x[i], btm + v/2, f"{lab} {v}万円", ha="center", va="center", fontsize=10)

annotate_segment(basic, np.zeros_like(basic), ["基礎控除額"]*len(years))

annotate_segment(special, basic, ["特別控除額"]*len(years))

annotate_segment(taxable, basic+special, ["課税対象額"]*len(years))

# 体裁

ax.set_xticks(x)

ax.set_xticklabels(years)

ax.set_ylabel("金額(万円)")

ax.set_title("父からの贈与額と控除の内訳/相続時精算課税(令和6年以後の例)")

ax.set_ylim(0, 1400)

ax.legend(loc="upper left")

plt.tight_layout()

out_path = "siso_seisan_bar_values_r6_example_fixed.png"

plt.savefig(out_path, dpi=200)

plt.show()